Daftar Pembahasan

Apa itu bank

Bank mengacu pada istilah bagi badan usaha yang memberikan layanan simpan pinjam bagi nasabahnya, Kata Bank berasal dari bahasa italia banca yang berarti bangku atau tempat penukaran uang.

Menurut Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana diubah dengan Undang-Undang Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Secara garis besar Bank adalah lembaga keuangan yang berfungsi untuk mengumpulkan dana dari masyarakat yang memiliki kelebihan dana (nasabah) dan menyalurkannya kepada masyarakat yang membutuhkan dana (peminjam), serta menyediakan berbagai layanan keuangan lainnya.

Karakteristik Bank

Bank memiliki beberapa karakteristik jika dibandingkan dengan badan usaha lainnya beberapa karakteristik dari bank adalah sebagai berikut

- Penerima Dana : Bank mengumpulkan dana dari masyarakat dalam berbagai bentuk simpanan seperti tabungan, giro, dan deposito.

- Pemberi Pinjaman : Bank menyediakan fasilitas pinjaman kepada individu, perusahaan, atau institusi lain yang memerlukan dana untuk berbagai tujuan seperti investasi, modal usaha, atau kebutuhan konsumsi.

- Penyedia Layanan Keuangan : Bank menawarkan beragam layanan keuangan termasuk pembayaran, transfer dana, penukaran valuta asing, penerbitan kartu kredit, dan juga menyediakan layanan perbankan digital.

- Intermediasi Keuangan : Sebagai perantara keuangan, bank memfasilitasi aliran dana antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana, memperkuat aliran dana dalam ekonomi.-

- Manajemen Risiko : Bank mengelola berbagai jenis risiko seperti risiko kredit, likuiditas, dan pasar untuk menjaga stabilitas dan kelangsungan usahanya.

Fungsi Bank

Bank memiliki beberapa fungsi yang berguna bagi perekonomian suatu negara, bank memiliki peran menstabilkan perekonomian dan membantu menggerakkan roda perekonomian suatu negara, beberapa fungsi bank adalah :

- Sebagai perantara antara pihak yang memiliki kelebihan dana (nasabah yang menabung) dan pihak yang membutuhkan dana (peminjam), sehingga memfasilitasi aliran dana dalam perekonomian.

- Sebagai tempat penyimpanan kekayaan bagi pihak yang memiliki kelebihan dana (nasabah)

- Menjadi pihak yang menyediakan layanan peminjaman dana kepada pihak yang membutuhkan pinjaman

- Bank menjadi pihak yang menyediakan berbagai layanan keuangan seperti pembayaran, transfer dana, penukaran valuta asing, penerbitan kartu kredit, dan layanan perbankan digital.

- Bank mengelola berbagai risiko seperti risiko kredit, risiko likuiditas, dan risiko pasar untuk menjaga kestabilan dan kelangsungan usahanya.

- Bank menyediakan likuiditas dalam ekonomi dengan memberikan akses kepada nasabah untuk menarik dana mereka sesuai kebutuhan, serta dengan menawarkan layanan seperti kredit jangka pendek.

- Bank sentral menggunakan bank sebagai alat untuk menerapkan kebijakan moneter, seperti mengendalikan suku bunga dan mempengaruhi jumlah uang yang beredar dalam perekonomian.

Sejarah Perbankan Dunia

- Bank Zaman Kuno : Perbankan sudah ada sejak zaman kuno, terutama di wilayah Mesopotamia, Yunani, dan Romawi. Di Mesopotamia, terdapat sistem bank primitif yang melibatkan pertukaran barang dan penyimpanan logam mulia di kuil-kuil.

- Bank di Abad Pertengahan : Perkembangan bankmodern dimulai di Eropa pada Abad Pertengahan, ketika pedagang dan pengusaha mulai menggunakan sistem bank untuk menyimpan dana dan mendapatkan kredit. Salah satu contoh awal lembaga perbankan adalah bank Medici di Italia yang didirikan pada abad ke-15.

- Revolusi Bank di Inggris : Pada abad ke-17 dan ke-18, Inggris mengalami perkembangan signifikan dalam sistem perbankan. Bank of England, yang didirikan pada tahun 1694, dianggap sebagai bank sentral pertama di dunia dan memainkan peran penting dalam pengembangan sistem perbankan modern.

- Bank Modern : Pada abad ke-19, bank modern mulai berkembang pesat di seluruh dunia, terutama di Amerika Serikat dengan munculnya banyak bank swasta. Abad ke-20 menyaksikan globalisasi perbankan, dengan berbagai inovasi teknologi dan produk keuangan yang muncul, seperti kartu kredit, rekening tabungan, dan layanan bank elektronik.

- Krisis Keuangan dan Perubahan Regulasi : Sejarah perbankan juga mencakup berbagai krisis keuangan yang mempengaruhi sistem bank, seperti Depresi Besar tahun 1930-an dan krisis keuangan global pada tahun 2008. Krisis-krisis ini sering kali menghasilkan perubahan dalam regulasi dan pengawasan bank untuk mencegah kejadian serupa di masa depan.

- Bank Digital dan Fintech : Abad ke-21 menyaksikan pertumbuhan pesat perbankan digital dan industri fintech, yang mengubah cara orang berinteraksi dengan layanan keuangan. Teknologi seperti internet dan telepon pintar memungkinkan munculnya bank daring dan aplikasi keuangan yang menawarkan berbagai layanan baru kepada nasabah.

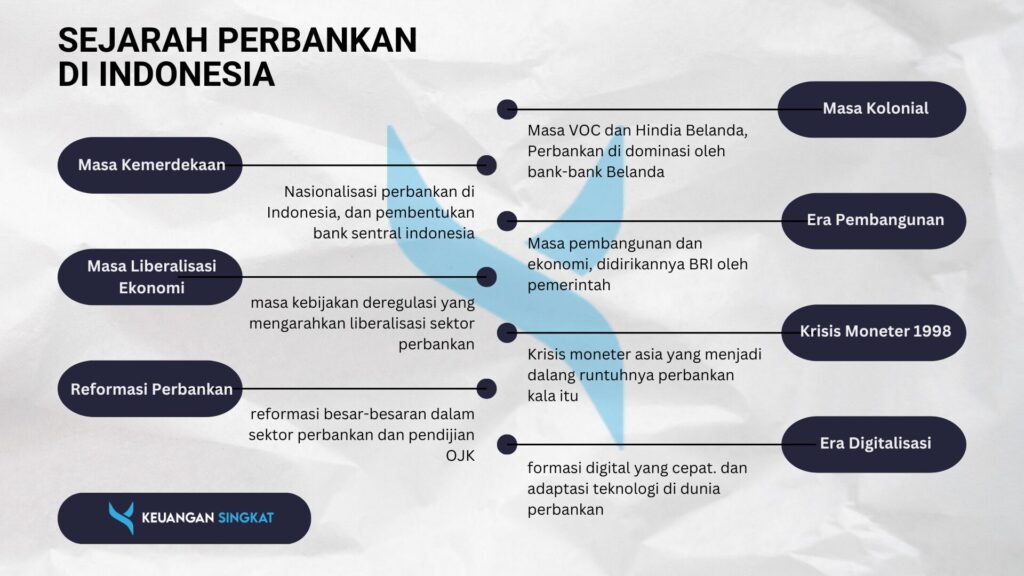

Sejarah Perbankan Di Indonesia

- Masa Kolonial : perkembangan sistem perbankan di Indonesia tidak terlepas dari campur tangan kolonialisme belanda. awalnya belanda melalui VOC membuat perbankan untuk memudahkan operasinya dalam memonopoli pembelian rempah rempah di nusantara. pada masa ini sistem perbankan di Indonesia atau nusantara kala itu didominasi oleh bank-bank belanda. Pada tanggal 24 Januari 1828, pemerintah hindia belanda menfirikan de jevasche bank di Batavia yang menjadi cikal bakal dari bank sentral Indonesia. Bank ini diberikan hak oleh pemerintah hindia belanda untuk mencetak uang dan penyebarannya diawasi langsung oleh pemerintah hindia belanda.

- Masa Kemerdekaan : Pada awal kemerdekaan de javasche bank dijadikan sebagai bank sentral negara Indonesia meskipun kala itu de javasche bank masih menjadi perusahaan swasta dimana mayoritas sahamnya dimiliki oleh asing. hingga pada 1951 de javasche bank di nasionalisasi berdasarkan Undang-Undang nomor 24 tahun 1951.

- Era Pembangunan : Pada masa ini, pemerintah fokus pada pembangunan ekonomi, termasuk sektor perbankan. Pada 1955, didirikan Bank Pembangunan Indonesia (Bapindo) untuk mendukung pembangunan ekonomi nasional. Pada 1968, pemerintah mendirikan Bank Rakyat Indonesia (BRI) untuk mendukung sektor perbankan mikro dan menengah.

- Masa Liberalisasi Ekonomi : Pada 1983, pemerintah meluncurkan kebijakan deregulasi yang mengarah pada liberalisasi sektor perbankan. Banyak bank swasta baru didirikan dalam periode ini. Pada 1989, diluncurkan program reformasi keuangan yang bertujuan untuk meningkatkan kinerja sektor perbankan, termasuk restrukturisasi dan konsolidasi.

- Krisis Moneter 1997-1998 : Krisis moneter yang melanda kawasan asia pada tahun 1997-1998 kala itu memberikan dampak yang sangat masif bagi sistem perbankan di indonesia. Terjadi krisis kepercayaan yang besar terhadap perbankan nasional, dan banuak bank-bank yang akhirnya terlikuidasi dan gulung tikar. Uang rupiah yang melemah, terjadinya hyperinflasi, ketidak stabilan ekonomi, masyarakat yang berbnding-bondong menarik seluruh uangnya dari bankkala itu, menjadi dalang dari runtuhnya bank-bank di Indonesia kala itu.

- Reformasi Perbankan : Setelah krisis, pemerintah Indonesia melakukan reformasi besar-besaran dalam sektor perbankan, termasuk pemulihan, restrukturisasi, dan pembentukan badan pengawas keuangan independen, Otoritas Jasa Keuangan (OJK), pada 2011.

- Era Digitalisasi : Pada era ini, bank di Indonesia mengalami transformasi digital yang cepat. Banyak bank mengadopsi teknologi baru untuk meningkatkan layanan dan aksesibilitas bagi nasabah

Produk dan Layanan Bank

- Tabungan : Tabungan merupakan produk bank yang menawarkan layanan penyimpanan dana nasabah.Tabungan sangat cocok untuk menyimpan dana darurat atau menabung untuk tujuan jangka pendek.

- Deposito : Layanan perbankan dimana nasabah menyimpan dana mereka dalam jangka waktu tertentu dengan imbal hasil melalui sistem bunga. Sebagai catatan nasabah yang memasukkan uangnya ke dalam deposito kemudian ingin menarik uang tersebut sebelum batas waktu yang ditentukan maka akan dikenakan denda dan kehilangan sebagian bunga yang telah dijanjikan.

- Kredit (pinjaman) : layanan atau fasilitas yang disediakan oleh perbankan bagi individu maupun organisasi yang membutuhkan pinjaman dana untuk kebutuhannya dengan syarat pengembalian berupa pembayaran pinjaman pokok disertai dengan bunga dalam jangka waktu tertentu. Kredit biasanya digunakan untuk kebutuhan equity expanditure seperti penambahan aset, modal investasi, dll yang memiliki return tahunan lebih besar dibanding bunga dari kredit itu sendiri.

- Kartu kredit : Alat pembayaran yang diterbitkan untuk melakukan pembelian atau penarikan dana hingga batas kredit yang ditentukan. Kartu kredit merupakan alat yang menyederhanakan layanan kredit bank untuk keperluan tertentu, biasanya digunakan untuk kebutuhan sehari-hari atau kebutuhan jangka pendek.

- Layanan perbankan digital : ayanan yang disediakan oleh bank melalui platform digital seperti situs web, aplikasi seluler, dan layanan perbankan internet. Layanan perbankan digital merupakan salah satu bentuk adaptasi teknologi digital kedalam layanan perbankan. Layanan digital ini memudahkan nasabah untuk mengakses beberapa layanan perbankan tanpa perlu secara fisik datang ke kantor bank.

- Wealth management (pengelolaan kekayaan) : layanan yang disediakan oleh bank atau lembaga keuangan lain kepada nasabah dengan kekayaan yang signifikan untuk mengelola investasi dan keuangan mereka.

Jenis-Jenis Bank

- Jenis Bank Berdasarkan Fungsi :

- Bank Sentral : bank sentral merupakan instansi pemerintah yang bertanggung jawab dalam kebijakan moneter suatu negara. Di indonesia sendiri bank yang mengatur kebijakan moneter adalah bank indonesia selaku bank sentral negara indonesia. Tujuan pendirian dari bank sentral ini adalah untuk menjaga stabilitas keuangan suatu negara dengan mengendalikan sistem moneter suatu negara.

- Bank Umum : lembaga keuangan yang menyediakan jasa-jasa keuangan seperti penyedia layanan simpanan, peminjaman, dll bagi lembaga, perusahaan, maupun individu.

- Bank Perkreditan Rakyat : lembaga keuangan yang melayani masyarakat tingkat tertentu terutama masyarakat yang tidak mendapatkan pelayanan oleh bank-bank besar. Bank ini adalah bank yang hanya menerima simpanan dalam bentuk deposito berjangka, tabungan, atau persamaan dari bentuk tersebut dan dilarang menerima simpanan giro, kegiatan valas, dan perasuransian.

- Jenis Bank Aktivitas Operasional

- Bank Syariah : Lembaga keuangan yang beroperasi berdasarkan prinsip-prinsip syariah. Dimana tujuan dari bank syariah tidak hanya mendapatkan keuntungan namun juga menciptakan kesejahteraan dalam masyarakat. Perbankan syariah menggunakan fatwa dari ulama terkait dalam melakukan operasi bisnisnya.

- Bank konvensional : lembaga keuangan yang beroperasi tanpa memperhatikan ketentuan agama tertentu. Dimana tujuan dari bank jenis ini adalah untuk menghasilkan laba. Bank konvensional menggunakan bunga atau interest sebagai instrumen utama dalam memperoleh keuntungan.

- Jenis Bank Berdasarkan Kepemilikannya

- Bank Pemerintah : bank milik pemerintah atau bank yang secara badan hukum tergolong dalam bank BUMN atau badan usaha milik negara

- Bank Swasta : Bank yang secara kepemilikan dimiliki oleh swasta atau perorangan dalam negeri

- Bank Asing : Bank cabang yang didirikan pada suatu negara dimana bank utamanya berada di negara lain

- Bank Campuran : bank yang secara kepemilikannya dimiliki oleh beberapa kalangan seperti pemerintah, asing, dan masyarakat lokal

- Bank Koperasi : bank yang secara badan usaha berbentuk koperasi

Regulasi Perbankan

Di indonesia terdapat beberapa lembaga keuangan seperti OJK dan LPS. OJK atau Otoritas Jasa Keuangan memiliki beberapa tujuan seperti fungsi pengaturan dan pengawasan yang mengatur seluruh jasa keuangan di indonesia, melindungi konsumen di bidang keuangan, stabilitas keuangan, pengembangan pasar keuangan, dan pengawasan dan penegakan hukum dalam keuangan. Sedangkan LPS atau Lembaga Penjamin Simpanan bertujuan untuk menjamin simpanan nasabah, meningkatkan kepercayaan publik, mengelola krisis perbankan, mendorong kebijakan stabilitas keuangan, penyuluhan dan edukasi keuangan.

Setiap badan usaha perbankan yang ingin melakukan kegiatan penghimpunan dana dari masyarakat harus mendapatkan izin usaha berbentuk bank umum atau bank perkreditan rakyat yang dikeluarkan oleh bank indonesia.

Di indonesia sendiri terdapat beberapa regulasi yang dikeluarkan oleh beberapa lembaga seperti reguasi yang dikeluarkan pemerintah, bank indonesia, lembaga penjamin simpanan, dan otoritas jasa keuangan.

Bagaimana Cara Kerja Perbankan

Perbankan akan menerima pinjaman dari nasabah dalam bentuk simpanan, dimana simpanan tersebut akan digunakan oleh perbankan untuk mengeluarkan pinjaman kepada pihak yang membutuhkan pinjaman. Pihak bank menetapkan bunga kepada pihak peminjam untuk memperoleh keuntungan dari aktivitas tersebut kemudian modal yang digunakan perbankan dari nasabah akan dikembalikan beserta royaltinyaa dalam bentuk bunga.

Bank juga mendapatkan keuntungan melalui layanan lainnya seperti memberikan layanan transfer bank, penukaran valuta asing, penerbitan kartu kredit, pengeluaran bank digital,dll.Bank juga mengeluarkan produk seperti deposito, reksadana dan alternatif instrumen investasi lainnya.

Tertarik dengan pembahasan seperti ini? kunjungi juga post kami yang lainnya :