Laporan Neraca merupakan salah satu tahap dalam siklus akuntansi. Laporan ini menggabungkan akun-akun aset, liabilitas, dan ekuitas. laporan neraca dibuat untuk memenuhi kebutuhan seperti mengetahui rasio hutang, rasio aset, dll. Dalam laporan neraca terdapat beberapa unsur-unsur pembentuk pentng di dalamnya. untuk memahami lebih dalam terkait laporan neraca dan unsur unsur pada laporan neraca, berikut penjelasan singkat dari laporan neraca.

Daftar Penjelasan

Laporan Neraca

Laporan neraca merupakan salah satu laporan keuangan utama yang disiapkan oleh perusahaan pada akhir periode akuntansi yang terdiri dari laporan arus kas, laporan perubahan modal, laporan laba rugi, dan laporan neraca. Laporan neraca ini memberikan gambaran tentang posisi keuangan perusahaan dengan memberikan pencatatan terkait aset, liabilitas, dan ekuitas pemilik.

Tujuan dari disusunnya laporan neraca adalah

Bentuk-bentuk Laporan Neraca

Laporan neraca umumnya dibuat menggunakan beberapa format yang berbeda tergantung dari kebutuhan dan preferensi perusahaan. Beberapa bentuknya yaitu :

- Neraca klasik

Format dimana aset ditempatkan di kiri, kewajiban dan ekuitas di sebelah kanan. aset diurutkan berdasarkan likuiditasnya mulai dari aset lanar sampai aset tetap. sedangkan kewajiban dan ekuitas diurutkan berdasarkan waktu jatuh temponya

- Neraca komparatif

Format yang memungkinkan perbandingan antara posisi keuangan perusahaan dari dua atau lebih periode waktu yang berbeda.

- Neraca berbentuk persentase

Format dengan bentuk persentase menunjukkan setiap pos dalam neraca sebagai persentase dari total aset. Bentuk ini membantu dalam mengevaluasi struktur modal perusahaan dan menilai proporsi atau rasio aset ang digunakan untuk pembiayaan operasi perusahaan.

- Neraca berbentuk grafis

Neraca format ini menggunakan grafik atau diagram untuk memvisualisasikan komposisi aset, kewajiban, dan ekuitas perusahaan. Format ini memudahkan dalam membandingkan komponen atau unsur utama dalam laporan neraca

- Neraca fungsional

Format neraca yang mengelompokan aset dan kewajiban berdasarkan fungsi bisnis atau kegiatan perusahaan. Misalnya pengelompokan berdasarkan operasi usaha bisnis utama, operasi investasi, dll.

- Neraca Tidak Terbatas

Format neraca dimana tidak ada batasan jumlah pos yang disajikan. ini memungkinkan perusahaan untuk menertakan sebanyak mungkin detail terkait aset, kewajiban, dan ekuitas pemilik perusahaan.

Unsur dalam Laporan Neraca

Dalam laporan neraca terdapat tiga unsur yang membentuk neraca ini yaitu Aset, Liabilitas, dan Ekuitas yang disusun secara seimbang antara Aset dengan Libilitas dan Ekuitas. Ketiga unsur ini juga sering disebut sebagai Aktiva dan Pasiva, dimana aktiva memuat unsur aset, sedangkan pasiva memuat unsur liabilitas dan ekuitas. Aktiva sendiri merupakan total kekayaan yang dimiliki oleh perusahaan dimana aktiva ini dinyatakan dalam bentuk uang. sedangkan pasiva merupakan total modal yang dimiliki pemilik pada suatu perusahaan ditambah dengan kewajiban-kewajiban yang perlu dikeluarkan oleh perusahaan.

Aset

Pengertian

Aset adalah segala bentuk sumberdaya yang memilki nilai ekonomis dan dapat memberikan manfaat dimasa depan untuk mendapatkan keuntungan atau laba. Aset mencerminkan apa yang dimiliki perusahaan dan sebagai bahan bakar dalam menjalankan operasional perusahaan sehingga nilainya dapat berubah sesuai dengan kegiatan, aktivitas, dan operasional perusahaan.

Jenis-jenis

Menurut klasifikasinya, Aset dibagi menjadi dua jenis yaitu :

- Aset Tetap

Merupakan jenis aset yang memiliki masa pemanfaatan atau jangka waktu penggunaan yang cukup panjang dan nilainya akan habis secara berangsur-angsur. Sedangkan menurut psak 16, aset tetap merupakan aset yang dimiliki perusahaan yang memiliki wujud, dan digunakan untuk proses produksi atau penyediaan barang atau jasa, untuk direntalkan atau digunakan kepada pihak lain untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode. Aset tetap dibagi lagi menjadi dua yaitu :

- Aset tetap berwujud, yaitu aset tetap yang memiliki wujud seperti bangunan, tanah, mesin, dll

- Aset tetap tidak berjwujud, yaitu aset tetap yang tiadak memiliki wujud seperti goodwill, sertifikasi, copyright, lisensi, dll

Dalam perhitungannya kegiatan yang bertujuan untuk mengurangi aset disebut sebagai penyusutan atau kerap juga disebut sebagai depresiasi dan amortisasi. Depresiasi umumnya digunakan untuk menyusutkan akun aset berwujud sedangkan amortisasi digunakan untuk menyusutkan akun aset tak berwujud. Contohnya adalah bangunan, kendaraan, peralatan, dll

- Aset Lancar

Merupakan aset yang memiliki masa pemanfaatan atau jangka waktu penggunaan yang singkat biasanya tidak sampai satu periode akuntansi. Contohnya adalah kas, piutang, persediaan, dll.

Ekuitas

Pengertian

Ekuitas merupakan hak kepemilikan atau bagian kepemilikan atas suatu aset. Menurut PSAK no 21, ekuitas merupakan bagian hak pemilik dalam suatu perusahaan yaitu selisih antara aset dan kewajiban yang ada dan tidak merupakan ukuran nilai jual dari perusahaan tersebut. Pada dasarnya ekuitas merupakan investasi pemilik dan hasil usaha dari perusahaan. Ekuitas akan berubah ketika terjadi penarikan atau penyetoran kembali penyertaan dana oleh pemilik, atau penambahan dan pengurangan akibat laba rugi kegiatan perusahaan.

Jenis-jenis

Menurut pembagiannya ekuitas terbagi menjadi dua yaitu :

- Ekuitas pemilik

Merupakan ekuitas yang berasal dari dana investasi atau penyetoran pemilik perusahaan kedalam perusahaan. contohnya dalam perusahaan BUMN akan kita temui pada bagian pemegang saham, terdapat kepemilikan saham oleh pemerintah indonesia. hal ini menunjukkan bahwa pemerintah indonesia memiliki kepemilikan atas perusahaan tersebut. contoh lain adalah ketika kita membuat suatu perusahaan yang kita menanamkan dana didalamnya maka nama kita akan dicatat sebagai ekuitas atas dana yang kita tanamkan dalam perusahaan tersebut.

- Ekuitas pemegang saham

merupakan ekuitas yang berasal dari penerbitan saham oleh perusahaan. ekuitas ini biasanya terdapat pada perusahaan-perusahaan yang sudah melakukan initial public offering atau IPO yang membuat perusahaan menjadi perusahaan TBK atau terbuka, sehingga saham perusahaan dapat diperjualbelikan secara bebas di pasar modal. Namun ekuitas pemegang saham juga bisa kita temui pada perusahaan berbadan usaha PT yang belum terbuka.

Liabilitas

Pengertian

Liabilitas adalah kewajiban yang perlu dibayarkan oleh perusahaan pada pihak yang bersangkutan akibat penambahan aset dalam perusahaan melalui cara kredit atau hutang. Liabilitas merupakan tanggung jawab atau kewajiban yang muncuk ketika perusahaan membuat pinjaman pada pihak lain, perusahaan perlu mencatat pinjaman tersebut dan perlu membayarnya ketika waktu jatuh tempo pinjaman.

Jenis-Jenis

Menurut pengklasifikasiannya berdasarkan jangka waktunya libilitas dibagi menjadi 2 yaitu :

- Liabilitas jangka panjang

Merupakan jenis liabilitas yang waktu jatuh temponya atau batas pembayarannya lebih dari satu tahun atau satu periode akuntansi. contohnya adalah hutang bank untuk pembukaan cabang baru yang waktu jatuh temponya 3 tahun setelah masa transaksi.

- Liabilitas jangka pendek

Merupakan jenis liabilitas yang waktu jatuh temponya tidak lebih dari satu tahun. Iabilitas jangka panjang yang waktu pembayaranannya sudah tidak lebih dari satu tahun maka akan tergolong dalam liabilitas jangka pendek.

Keterkaitan Aset, Ekuitas, dan Liabilitas dalam laporan neraca

Aset ekuitas dan liabilitas memiliki keterkaitan yang kuat satu sama lain. Dalam perhitungannya aset merupakan gabungan antara ekuitas dan liabilitas.ketiga unsur ini dapat kita temui dengan mudah ketika kita melihat dan menganalisa neraca keuangan.Karena dalam laporan neraca terdapat penjelasan terkait akun akun aset, ekuitas, dan liabilitas yang jumlahnya ditulis secara seimbang antara sisi aset dengan sisi ekuitas dan liabilitas.

Contoh Laporan Neraca

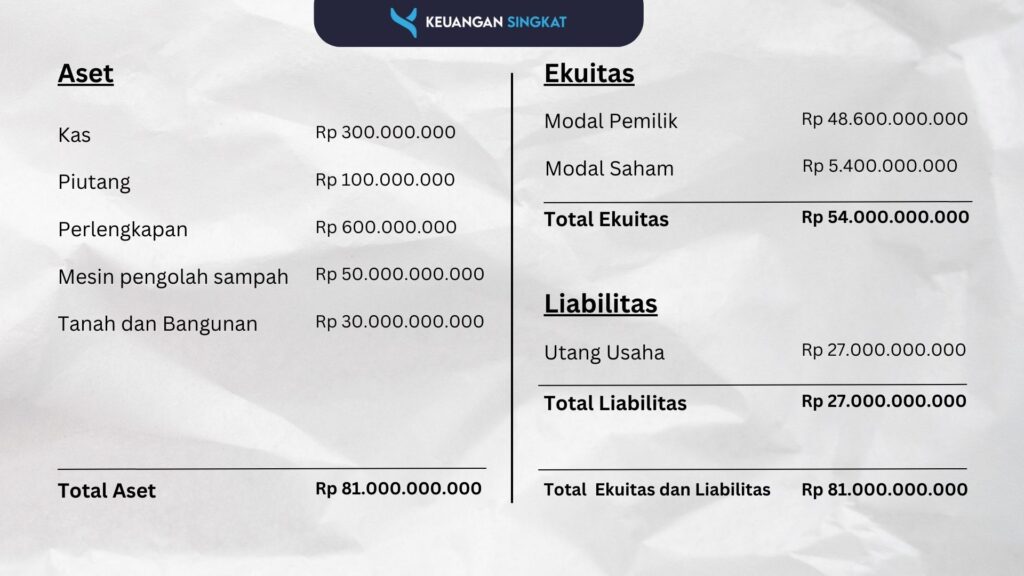

Perusahaan Jaya Abadi merupakan perusahaan yang bergerak dibidang pengolahan limbah plastik. Perusahaan Jaya Abadi memiliki aset perusahaan berupa alat pengolahan sampah senilai 50 miliar rupiah, tanah dan bangunan untuk operasional perusahaan senilai 30 miliar rupiah, kas untuk operasional senilai 300 juta rupiah, piutang usaha sebesar 100 juta rupiah, perlengkapan sebesar 600 juta rupiah. perusahaan ini memiliki rasio DER sebesar 0,5. dan modal pada perusahaan terbagi menjadi modal pemilik 90% dan modal saham 10%. Buatlah laporan neraca dengan informasi diatas.

- Nilai aset : alat pengelolaan : 50 miliar, tanah dan bangunan 30 miliar, kas 300 juta, piutang 100 juta, perlengkapan 600 juta. Total Aset : 81 Miliar

- DER 0,5 artinya nilai utang adalah 0,5 dari total modal perusahaan. Jika aset total adalah 81 miliar maka nilai utang adalah 27 miliar dan nilai modal adalah 54 miliar. Hal ini bisa dihitung ketika kita mengetahui persamaan Aset = Ekuitas + Liabilitas. Dengan persamaan tersebut kita bisa menghitung menggunakan persamaan 81M = 2x + 1x (modal = 2x, liabilitas = 1x). X = 27M

- modal pemilik 90% dan modal saham 10%. karena total mdoal sudah diketahui sebesar 54M maka kita tinggal mengkalikan rasio yang ada yaitu modal pemilik sebesar 48,6 miliar dan modal saham sebesar 5,4 miliar

Setelah mengetahui nilai masing-masing unsur kita bisa membuat laporan neraca perusahaan Jaya Abadi sebagai berikut :

demikian adalah contoh dari pembuatan laporan neraca perusahaan Jaya Abadi berdasarkan kasus yang ada. dapat dilihat bahwa hasil total antara Aset dan total ekuitas serta liabilitas memiliki nilai yang sama yaitu 81 miliar. hal ini sesuai dengan apa yang telah kita pelajari sebelumnya bahwa jumlah aset merupakan gabungan dari jumlah ekuitas dan jumlah liabilitas perusahan.

Kunjungi juga artikel kami yang lainnya melalui tautan berikut :