Jurnal Penyesuaian merupakan salah satu jurnal yang termasuk dalam urutan siklus akuntansi. Jurnal ini dibuat pada akhir periode dimana jurnal ini berfungsi untuk mengetahui dan mengakui transaksi transaksi yang belum diakui sebelumnya. Jurnal ini biasanya digunakan untuk beberapa akun yang mengalami penyusutan atau amortisasi namun ada juga akun lain seperti pendapatan dibayar dimuka, beban gaji, dsb. yang juga dicatat dalam jurnal ini.

Daftar Pembahasan

Apa itu Jurnal Penyesuaian

Jurnal penyesuaian adalah catatan akuntansi yang dibuat pada periode akuntansi agar catatan keuangan yang ada dalam perusahaan menggambarkan catatan keuangan perusahaan yang belum tercatat atau belum terakui dalam periode tersebut. Jurnal ini disusun untuk mencatat perubahan saldo pada akun tertentu sehingga akan memperlihatkan saldo yang sebenarnya.

Jurnal ini berfungsi sebagai catatan untuk mencatat perubahan saldo suatu akun sehingga nantinya akan menunjukkan saldo sebenarnya dari saldo akun tersebut. Dengan mengetahui saldo sebenarnya dari suatu akun, perusahaan akan bisa untuk mengetahui nominal sebenarnya dari akun-akun mereka secara riil pada akhir periode tersebut.

Jurnal ini memiliki hubungan dengan perhitungan depresiasi dan amortisasi. Karena depresiasi dan amortisasi suatu aset biasanya baru diakui saat akhir periode ketika pembuatan jurnal penyesuaian. contohnya seperti penyusutan bangunan, penyusutan kendaraan, penyusutan peralatan produksi, dll.

Untuk penjelasan lebih lanjut kalian juga dapat mengunjungi situs dari kemenkeu yang secara khusus membahas topik ini, situs kemenkeu dapat diakses melalui link berikut : Link penjelasan jurnal penyesuaian kemenkeu

Tujuan Jurnal Penyesuaian

Tujuan dari dibuatnya jurnal ini adalah untuk mengakui transaksi yang sebelumnya belum diakui, seperti beban yang belum diakui, penyusutan atau amortisasi aset tetap, dll. Hal ini berguna untuk memberikan catatan keuangan yang menggambarkan posisi keuangan secara riil atau yang sebenarnya. beberapa tujuan lain dari dibuatnya jurnal penyesuaian adalah :

- Memastikan Akurasi Laporan Keuangan: Jurnal penyesuaian membantu memperbaiki ketidakcocokan antara transaksi aktual yang telah terjadi dan pencatatan buku besar yang ada.

- Prinsip Akrual: Jurnal penyesuaian membantu menerapkan prinsip akrual dalam pencatatan transaksi, yaitu mencatat pendapatan dan biaya pada periode waktu di mana mereka dihasilkan atau terjadi, bukan pada saat uang diterima atau dibayar.

- Mengakui Pendapatan dan Biaya yang Belum Terbukti: Beberapa transaksi mungkin telah terjadi tetapi belum dicatat, seperti pendapatan yang masih harus diterima atau biaya yang sudah dikeluarkan tetapi belum dibayar.

- Menghitung Nilai Aktiva dan Kewajiban dengan Benar: Jurnal penyesuaian juga digunakan untuk menyesuaikan saldo akun-akun seperti penyusutan aktiva tetap, piutang yang tidak tertagih, atau kewajiban yang belum dibayar agar mencerminkan nilai sebenarnya.

- Menyiapkan Neraca dan Laporan Laba Rugi: Jurnal penyesuaian merupakan langkah persiapan terakhir sebelum menyusun neraca dan laporan laba rugi.

Akun yang menggunakan Jurnal Penyesuaian

- Penyusutan aset tetap, mencerminkan penurunan nilai aset tetap peusahaan seiring berjalannya waktu.

- Persediaan barang dagang, menyesuaikan nilai persediaan barang dagang dengan nilai aktualnya atau untuk merekonsiliasi persediaan fisik dengan catatan persediaan

- Pendapatan yang diterima di muka, memindahkan pendapatan yang sudah diterima sebelumnya kedalam akun pendapatan yang harus diakui pada periode berjalan

- Biaya yang harus dibebankan, biaya yang sudah terjadi tetapi belum dibayar pada akhir periode pelaporan

- Pendapatan yang belum diakui, mencatat pendapatan yang sudah diterima tetapi belum diakui sebagai pendapatan pada periode berjalan

- Amortisasi beban yang dibayar di muka, untuk menyesuaikan nilai beban yang dibayar di muka dengan nilai yang sebenarnya harus dibebankan pada periode berjalan

- Piutang lain-lain, mencatat piutang-piutang lain yang belum tercatat pada akhir periode pelaporan

- Kewajiban lain-lain, mencatat kewajiban-kewajiban lain yang belum tercatat pada akhir periode pelaporan.

Contoh

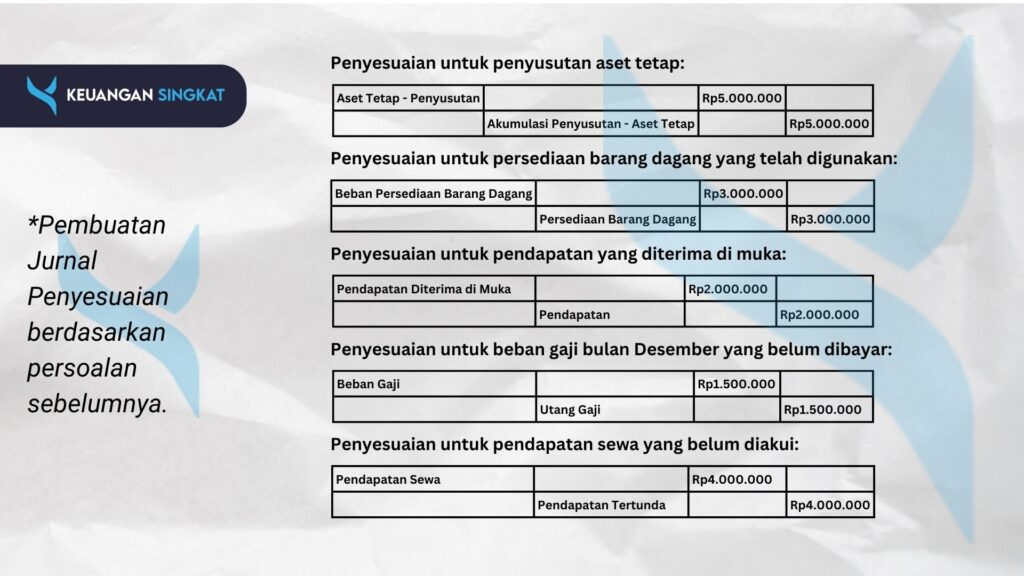

Pada akhir bulan Desember 2024, PT Sejahtera memiliki beberapa informasi berikut yang perlu disesuaikan dalam jurnal penyesuaian:

- Penyusutan aset tetap sebesar Rp 5.000.000 belum dicatat.

- Persediaan barang dagang yang telah digunakan sebesar Rp 3.000.000.

- Pendapatan yang diterima di muka (prepaid income) sebesar Rp 2.000.000 telah diterima dari pelanggan untuk layanan yang akan diberikan pada bulan Januari 2025.

- Beban gaji bulan Desember yang belum dibayar sebesar Rp 1.500.000.

- Pendapatan sewa yang belum diakui sebesar Rp 4.000.000.

Buatlah jurnal penyesuaian untuk mencatat informasi di atas.

Dalam penerapannya penyusunan jurnal penyesuaian terkadang terdapat perhitungan untuk mengetahui berapa nominal atau jumlah perubahan terhadap perubahan akun yang ada dalam jurnal tersebut. Perhitungan ini berhubungan erat dengan perhitungan depresiasi dan amortisasi aset tetap. Contohnya sebagai berikut :

PT Sejahtera memiliki bangunan senilai Rp 500.000.000. Bangunan ini dinilai memiliki umur ekonomis selama 25 tahun. Dengan keterangan tersebut dapat diketahui bahwa nilai depresiasi dari bangunan PT sejahtera ini adalah Rp 500.000.000 dibagi dengan 25 tahun yaitu senilai Rp 2.000.000 per tahun.

Baca juga Pembahasan kita yang lainnya :