Jurnal umum merupakan salah satu jurnal dan catatan dalam akuntansi yang sering kita jumpai. Jurnal ini merupakan catatan dasar yang mencatat segala transaksi keuangan secara periodek dan dilakukan setiap hari. Untuk membahas topik ini berikut penjelasan singkat terkait pengertian, jenis-jenis, fungsi, dan ccontohnya.

Daftar Pembahasan

Pengertian

Jurnal Umum merupakan salah satu catatan dalam akuntansi yang digunakan untuk mencatat berbagai aktivitas transaksi keuangan yang dilakukan secara kronologis dan terperinci. Dalam jurnal ini, setiap transaksi dicatat secara terpisah dalam bentuk catatan yang mencatat akun yang terkait jumlah transaksi, tanggal, dan keterangan yang menjelaskan sifat transaksi tersebut.

Jenis-Jenis Jurnal

- Jurnal Umum

Jurnal yang berisi catatan-catatan aktivitas transaksi seperti jumlah transaksi, tanggal, dan keterangan yang menjelaskan sifat transaksi tersebut. Jurnal ini biasanya dicatat secara kronologis dan terperinci.

- Jurnal Khusus

Jurnal ini mencatat transaksi yang lebih spesifik dibanding dengan jurnal umum. Seperti pembelian barang dagang, penjualan barang atau jasa, dan transaksi kas yang membutuhkan pencatatan secara spesifik.

- Jurnal Penyesuaian

Jurnal penyesuaian biasanya dibuat pada akhir periode akuntansi. Jurnal ini berguna untuk menyesuaikan catatan keuangan agar mencerminkan transaksi dan keadaan keuangan yang sebenarnya. Jurnal ini juga berfungsi untuk mengakui transaksi-transaksi yang sebelumnya belum diakui.

- Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat setelah dikeluarkannya jurnal penyesuaian. Jurnal ini digunakan untuk menutup akun sementara guna menyiapkan buku besar untuk periode akuntansi berikutnya dan memulai periode akuntansi baru dengan saldo nol untuk akun sementara.

- Jurnal Pembalik

Jurnal yang dibuat pada awal periode untuk memperbaiki kesalahan pencatatan dalam periode sebelumnya atau untuk mencatat transaksi yang terlewat. Jurnal ini biasanya digunakan untuk mengoreksi transaksi yang diposting tidak pada waktunya.

Fungsi Jurnal umum

- Fungsi Pencatatan

Fungsi pencatatan adalah jurnal sebagai alat pencatatan transaksi keuangan yang melakukan pencatatan secara terperinci dan sistematis. Jurnal Umum memuat catatan setiap transaksi seperti tanggal, akun yang terlibat, jumlah transaksi, dan keterangan-keterangan tambahan.

- Fungsi Historis

Fungsi Historis adalah jurnal berfungsi sebagai arsip dan dokumen yang mencatat semua transaksi keuangan yang telah terjadi. Informasi pencatatan yang telah terjadi dan tercatat bisa sewaktu-waktu digunakan kembali sebagai informasi atau data keuangan. Pencatatan dalam jurnal juga dilakukan secara terus menerus dan berurutan setiap harinya.

- Fungsi Analisis

Jurnal penyesuaian biasanya dibuat pada akhir periode akuntansi. Jurnal ini berguna untuk menyesuaikan catatan keuangan agar mencerminkan transaksi dan keadaan keuangan yang sebenarnya. Jurnal ini juga berfungsi untuk mengakui transaksi-transaksi yang sebelumnya belum diakui.

- Fungsi Instruksi

Jurnal penutup adalah jurnal yang dibuat setelah dikeluarkannya jurnal penyesuaian. Jurnal ini digunakan untuk menutup akun sementara guna menyiapkan buku besar untuk periode akuntansi berikutnya dan memulai periode akuntansi baru dengan saldo nol untuk akun sementara.

- Fungsi Informasi

Jurnal yang dibuat pada awal periode untuk memperbaiki kesalahan pencatatan dalam periode sebelumnya atau untuk mencatat transaksi yang terlewat. Jurnal ini biasanya digunakan untuk mengoreksi transaksi yang diposting tidak pada waktunya.

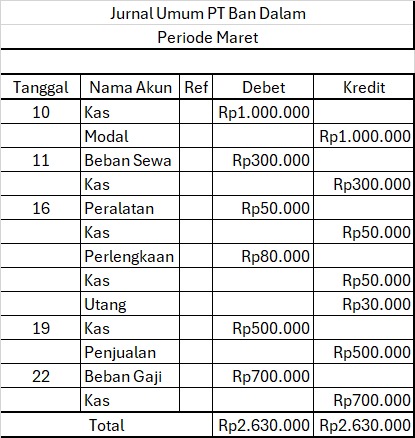

Contoh Jurnal Umum

Untuk memahami lebih jauh terkait pembuatan jurnal umum, berikut adalah contoh singkatnya.

- Tanggal 10 Maret, Pak Tono melakukan investasi pada perusahaannya PT Ban Dalam, dengan menginvestasikan uang sebesar Rp 1.000.000

- Tanggal 11 Maret, Dibayar uang untuk sewa gedung selama satu tahun sebesar Rp 300.000

- Tanggal 16 Maret, Dibeli peralatan dan perlengkapan kantor masing-masing sebesar Rp 50.000 dan Rp 80.000, perlengkapan dibayar secara tunai sebesar Rp 50.000

- Tanggal 19 Maret, Diterima pembayaran atas penjualan secara tunai sebesar Rp 500.000.

- Tanggal 22 Maret, Dibayar gaji pegawai untuk bulan maret sebesar Rp 700.000.

Analisis Transaksi :

- Tanggal 10 pak Tono melakukan investasi sebesar Rp 1.000.000, Investasi akan menambah kas dan menambah ekuitas pak Tono dalam perusahaan

- Tanggal 11 dibayar uang sewa, maka kas akan dialokasikan pada akun sewa untuk satu tahun

- Tanggal 16 Membeli peralatan dan perlengkapan, maka kas dialokasikan pada dua akun tersebut serta menambah akun utang karena pembayaran perlengkapan sebesar Rp 50.000 tunai sedangkan sisanya secara kredit

- Tanggal 19 Diterima pembayaran atas penjualan maka menambah akun kas dan menambah modal usaha

- Tanggal 22 Dibayar beban gaji maka kas dialokasikan pada beban gaji sebesar Rp 700.000

Pencatatan dalam bentuk tabel dapat dilihat pada contoh berikut :

Kalian juga bisa mengunjungi contoh lain dari jurnal ini pada link berikut : Contoh Jurnal umum lainnya

Kunjungi juga Post kami lainnya :