Siklus Akuntansi merupakan salah satu proses penting dalam akuntansi. Siklus akuntansi merupakan serangkaitan tahapan yang akan selalu dilewati seorang akuntan dalam satu periode akuntansi. Untuk memahami lebih dalam terkait apa itu siklus akuntansi dan apa saja tahapan dari siklus akuntansi, berikut ringkasannya

Daftar Pembahasan

Apa itu Siklus Akuntansi?

Siklus Akuntansi merupakan serangkaian tahapan tahapan yang akan dilalui secara berurutan untuk mencatat, mengklasifikasikan, dan meringkas informasi keuangan. Siklus ini biasanya akan dilakukan dalam jangka waktu satu periode akuntansi atau selama satu tahun.

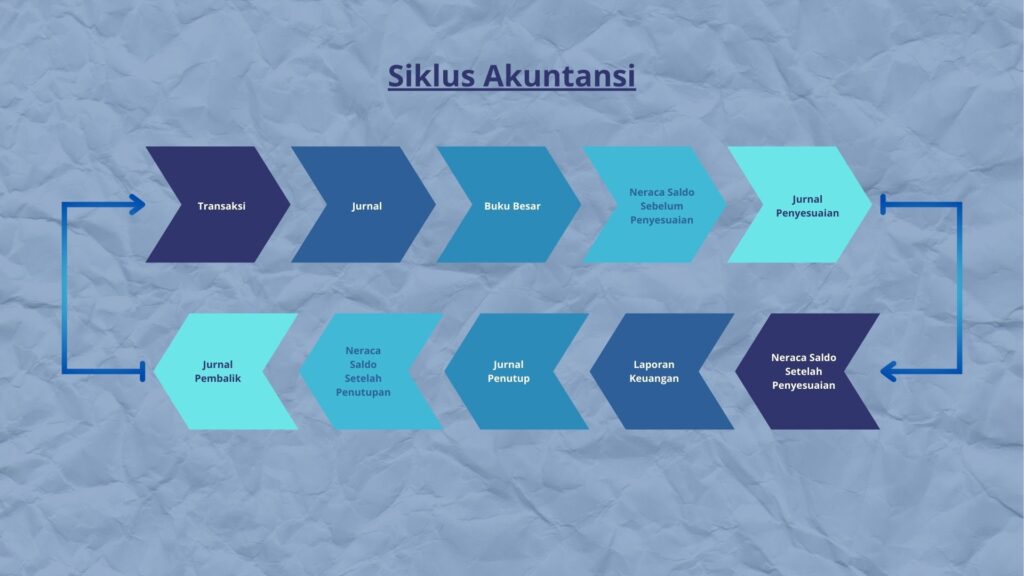

Melansir dari website kementerian keuangan, siklus akuntansi keuangan memiliki tahapan yang dimulai dari transaksi, jurnal, posting, neraca saldo sebelum penyesuaian, jurnal penyesuaian, neraca saldo setelah penyesuaian, laporan keuangan, jurnal penutup, neraca saldo setelah penutup, dan jurnal pembalik.

Tahapan Siklus AkuntansiIlustrasi Siklus Akuntansi

- Transaksi : Pada tahap ini transaksi yang terjadi akan melalui proses identifikasi untuk mengetahui hal-hal seperti nominal, jumlah unit, lama manfaat, sampai akun akun yang akan dipengaruhi transaksi tersebut.

- Jurnal : Setelah transaksi melalui proses identifikasi, transaksi yang terjadi akan dicatat dalam jurnal. Jurnal ini akan memuat informasi seperti tanggal, akun yang terlibat, dan nilai transaksi. Dalam proses ini kita sangat memerlukan ketelitian dan memperhatikan setiap informasi transaksi yang ada, karena kesalahan pencatatan informasi akan mengakibatkan ketidakseimbangan jurnal dan akan mempengaruhi pencatatan pencatatan berikutnya.

- Buku Besar : Data dari jurnal dipindahkan ke dalam buku besar, proses pemindahan ini biasanya disebut sebagai proses posting. Buku besar berisikan akun akun individu, dan setiap akun mencatat transaksi yang terkait dengan akun tersebut. Seperti buku besar kas akan mencatat transaksi yang melibatkan akun kas, buku besar peralatan akan mencatat transaksi yang melibatkan peralatan. Sedangkan untuk transaksi yang lebih kompleks dan membutuhkan informasi mendetail akan dicatat dalam buku besar pembantu.

- Neraca Saldo Sebelum Penyesuaian : Setelah memindahkan jurnal ke dalam buku besar, langkah selanjutnya adalah memindahkan transaksi yang terjadi ke dalam neraca saldo. Neraca saldo ini nantinya akan melalui proses penyesuaian pada akhir periode akuntansi.

- Jurnal Penyesuaian : Langkah selanjutnya adalah proses penyesuaian dari neraca saldo yang telah dibuat sebelumnya. proses ini biasanya dilakukan pada akhir periode akuntansi. Proses penyesuaian memiliki beberapa tujuan seperti mengakui pendapatan dan biaya yang belum tercatat, menyesuaikan nilai aset dan kewajiban, mengakui penyusutan, mengakui pendapatan dan biaya yang sudah di bayar di muka, menghitung pendapatan dan biaya yang tertunda, dan mengakui kerugian akibat penurunan nilai.

- Neraca Saldo Setelah Penyesuaian : Jurnal yang sudah melalui proses penyesuaian selanjutnya akan dipindahkan ke dalam neraca saldo setelah penyesuaian. Neraca ini memberikan gambaran yang lebih akurat tentang posisi keuangan pada akhir periode akuntansi. Neraca saldo setelah penyesuaian memiliki beberapa bagian utama yaitu aset, kewajiban, dan modal.

- Laporan Keuangan : Menurut PSAk No. 1 laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Dalam akuntansi terdapat beberapa jenis laporan keuangan seperti :

- Laporan Neraca : Neraca menyajikan posisi keuangan perusahaan pada waktu tertenti, laporan ini menyajikan aset, kewajiban, dan ekuitas.

- Laporan laba rugi : Laporan ini memberikan informasi terkait kinejra dinansial perusahaan selama periode tertentu. Laporan ini mencatat pendapatan, biaya, dan laba bersih

- Laporan perubahan modal : Laporan ini menyajikan perbahan pada ekuitas pemilik selama periode tertentu. Mencakup informasi seperti investasi pemilik, laba rugi yang ditahan, dan perubahan lainnya pada ekuitas pemilik

- Laporan arus kas : Laporan ini menyajikan aliran uang masuk dan keluar perubahan selama periode tertentu. Mencakup aktivitas operasi, investasi, dan pendanaan, memberikan informasi terkait sumber dan penggunaan kas perusahaan.

- Jurnal Penutup : Jurnal penutup adalah jurnal yang menutup sementara semua akun pendapatan dan biaya, serta mentransfer hasilnya ke akun laba rugi. Proses ini dilakukan guna mempersiapkan buku besar perusahaan untuk periode berikutnya.

- Neraca Saldo Setelah Penutupan : Setelah proses penutupan dan pembuatan jurnal penutup selesai, buku besar perusahaan akan mencerminkan neraca saldo setelah penutupan. Neraca saldo setelah penutupan memberikan gambaran akhir tentang posisi keuangan perusahaan pada akhir periode akuntansi.

- Jurnal Pembalik : Jurnal pembalik adalah suatu bentuk jurnal yang digunakan untuk mengoreksi atau membatalkan entri jurnal sebelumnya yang telah dibuat sepanjang periode akuntansi, tetapi tidak dapat dihindari untuk dibatalkan. Jurnal pembalik sering kali dibuat pada awal periode berikutnya setelah periode pelaporan sebelumnya telah berakhir. Fungsi utama dari jurnal pembalik adalah untuk memastikan bahwa catatan akuntansi mencerminkan dengan akurat dan akuntabel situasi keuangan perusahaan.

Ilustrasi Siklus Akuntansi

Berikut adalah ilustrasi yang dapat menggambarkan serangkaian tahapan dari siklus akuntansi

Kunjungi juga postingan lain kami :